المواضيع الأكثر قراءة

- هل تعود الاستثمارات الصينية إلى "الكرك الصناعية" بعد 5 سنوات على خروجها؟

- 2.25 مليون دينار.. هل تكفي لجلب استثمارات بـ1.47 مليار؟

- خبراء: توجه حكومي لسداد 7.3 مليار دينار من الالتزامات السابقة

- ما أجندة «منتدى الاستثمار الأميركي - السعودي» في واشنطن؟

- "كوب 30": تخوفات المجموعة العربية من مسودات القرارات

- اتفاقيات العمل الجماعية.. مخالفة البنود توجب المساءلة القانونية

- جرش.. الزراعات الشتوية تنطلق وسط آمال بتعويض خسائر المواسم السابقة

- آخر تحديث 19-Nov-2025

يوسف منصور يكتب عن " إدارة الدين العام"

الرأي-

يوسف منصور ي

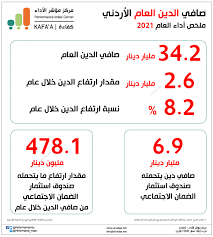

بلغ إجمالي الدين العام في نهاية فبراير 2025 حوالي 44.8 مليار دينار أي حوالي 118.5% من الناتج المحلي الإجمالي) مما يبين حجم الضغوط على المالية العامة وما إذا كان يجب التركيز على خفض العجز أو نمو الإيرادات لإدارة الدين أو كليهما.

بناء على تقرير وزارة المالية للدين الربعي لعام 2024 بلغ متوسط آجال الدين الخارجي حوالي 8.0 سنوات، ومتوسط آجال (أعمار أو مدد سداد) الدين الإجمالي حوالي 5.9 سنة.

وفي تقرير الربع الأول من عام 2025 انخفض متوسط آجال الدين الخارجي إلى 7.8 سنة، ومتوسط الآجال الإجمالي إلى 5.8 سنة. وبلغت حصة الدين قصير الأجل (سنة أو أقل) من الدين الإجمالي حسب تقرير الربع الأول من عام 2025، حوالي 9.1٪ من إجمالي الدين. ولأن متوسط آجال الدين الخارجي طويل(7.8 - 8 سنوات)، فإن لدى الأردن مرونة نسبيّة في إدارة الدين الخارجي، ووقتًا نسبيًا لإعادة تمويله، لكنه ليس طويلًا جدًا بحيث تنخفض المخاطر تمامًا.

وبالنسبة الى تركيبة الدين العام، يتكون غالبيته من دين داخلي (يشتمل على استثمار/دين أموال الضمان) يشمل الدين الداخلي عادة سندات وأذونات الخزينة الصادرة بالدينار، قروض الحكومة المحلية من البنوك أو جهات داخلية، وسندات أو أذونات حكومية أخرى محلية.حيث بلغ حجم الدين الداخلي حوالي 15.5 مليار دينار يضاف اليه حجم استثمار أموال الضمان في اقراض الحكومة والبالغ10.8 مليار دينار، أي 26.3 مليار دينار، أو ما يقارب 59% من إجمالي الدين العام.

يتكون جزء كبير من الدين الداخلي في الأردن من سندات الخزينة، وهي وسيلة تمويل محلية مهمة، لكن ذلك يعني أن جزءاً كبيراً من التزامات الحكومة يعتمد على الأسواق المحلية لسندات الدين ممايؤدي الى مزاحمة القطاع الخاص في الاقتراض.

حبذت بعض الحكومات الاقتراض محليا وذلك لسهولة العملية ذاتها حيث أن الإجراءات أسهل وأسرع بكثير من إجراءات الاقتراض من الخارج،رغم أن كلفة الاقتراض محليا أعلى من كلفة القروض الأجنبية. يبلغ متوسط الفائدة 7–7.5٪حسب أرقام 2023 بينما تتراوح عوائد السندات الجديدة لأجل (7–10 سنوات) بين 6–8٪ وبالمقارنة، يبلغ متوسط الفائدة للدين الخارجي بين 3-4%، وفائدة القروض الميسرة بين 2–3٪. من ناحية اخرى يقلل الاقتراض داخليا من الانكشاف لتقلبات العملة، ويفيد البنوك والمؤسسات المقرضة المحلية بدلا من المؤسسات الأجنبية.

بناءً على ما سبق، يتجلى في الأفق بعض المقترحات الاستراتيجية، ومنها ضرورة العمل على تمديد آجال الدين من خلال إصدار سندات جديدة بأجل متوسط إلى طويل لتقليل الاعتماد على إعادة التمويل السنوي، وأن تزيد الحكومة من نسبة الديون طويلة الأجل، وتنويع أدوات الدين كإصدار مزيد من السندات الإسلامية (الصكوك) لجذب مستثمرين من داخل وخارج الأردن، واستخدام مزيج من أدوات الدين (سندات، أذونات خزينة، صكوك) لتلبية احتياجات التمويل بأدوات تتناسب مع شرائح مختلفة من المستثمرين، وتقوية السوق المحلية للسندات من خلال تحسين عمق السوق، وتجويد الشفافية والإفصاح (مثل تقارير دورية، تقييم ائتماني محلي واضح) في سوق السندات الأردني لجذب مستثمرين أجانب، وإنشاء برنامج لإدارة مخاطر الفائدة عند إصدار السندات كاستخدام أدوات المشتقات المالية لتقليل التأثر بارتفاع أسعار الفائدة العالمية، والتفاوض على قروض ميسّرة من الدول الصديقة أو المؤسسات الدولية بشروط ميسرة وأسعار فائدة منخفضة (كما يتم أحيانا ومؤخرا)، لتقليل الضغط على الموازنة، وزيادة الإيرادات من خلال تحسين الجباية الضريبية والإيرادات الداخلية بحيث تصبح أعباء الدين أكثر قابلية للإدارة بسبب زيادة موارد الدولة، وتحسين الكفاءة في الإنفاق لتنزيل العجز وليس بالضرورة خفض الانفاق بل إعادة توجيهه نحو الأنشطة التي تزيد من الإنتاجية ليزداد دخل المواطن فيزداد دخل الدولة دون رفع نسب الضرائب او استحداث ضرائب جديدة....الأنموذج السحري هو «حكومة غنية لشعب غني».

"الرأي"